AG真人(中国)官方网站 货拉拉八战IPO: 濒临337亿对赌, 周胜馥年薪210万, 抽佣率降了

文/瑞财经 李姗姗

货拉拉第8次冲击老本市集,四月底再度递表港交所。

货拉拉最早动手上市缠绵是在2021年6月,其时奥妙向好意思国证监会递交了上市注册声明初稿,缠绵筹资至少10亿好意思元。

但是,跟着《番邦公司问责法案》的落地,数据安全审查趋严,货拉拉于同庚7月晦止赴好意思上市。

从2023年3月初次向港交所递表起,货拉拉开启了港股IPO长征,之后真的每隔半年就更新一次招股书,但每次齐因未能在六个月内完成聆讯而自动失效,堕入“递表无批复、落伍再更新”的轮回。

外界将其IPO屡屡失败的原因颓唐于时时被监管约谈、平台抽成过高以及平台有14%来自使用乘用车而非货运车辆的司机等合规风险。

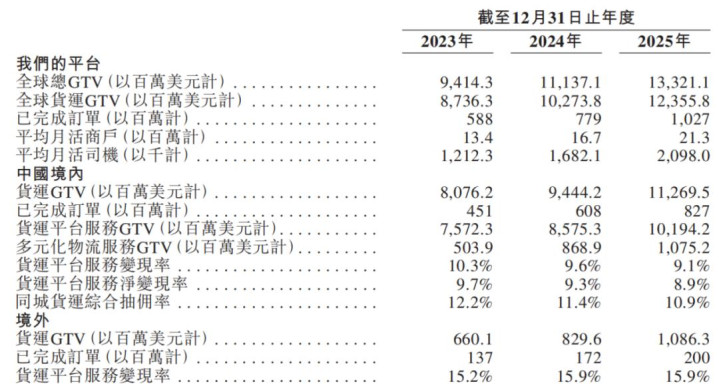

这次更新招股书,货拉拉有新的证实。2023年达成扭亏;2025年订单限制抑遏10亿,收入同比大增34.3%达到21.39亿好意思元;2023年至2025年,平台月活商户从1670万个增长到2130万个,月活司机从170万名加多到210万名。

货拉拉联接两年下调内地同城货运空洞抽佣率,从2023年的12.2%降至2025年的10.9%,这也让平台变现率从10.3%降至9.1%。

比拟之下,境外市集的货运平台就业变现率沉稳在15.9%,比国内高出近7个百分点。招股书明确提倡,东南亚及拉好意思将是要点区域,要追加投资扩大浸透率。

不外,货拉拉还濒临对赌赎回欠债48.18亿好意思元(折合东说念主民币约为337.26亿元),若公司未能在半年时间内完成上市,将触发还购,濒临较大的资金压力。

01

斥资12.7亿回购股份

IPO前多位战投减持

货拉拉由周胜馥首创于2014年10月,运行注册老本5万好意思元。

自建设以来,货拉拉共完成11轮融资,募资累计26.62亿好意思元(折合东说念主民币约为186.34亿元),公司投后估值推高至129.65亿好意思元(折合东说念主民币约为907.56亿元)。投资者包括高瓴集团、红杉中国、红杉老本、HCEP、主见老本、顺为、襄禾、清流、光源老本、腾讯、中银香港、好意思团等各方老本大佬。

货拉拉于2022年2月末完成G轮融资后,于今已有4年未获投资者增资。

货拉拉估值大涨时刻,周胜馥也顺便减持变现。2021年3月-2022年12月,其将67.81万股、32.82万股、217.14万股股份折柳转让给光源老本、弘晖老本、腾讯,折柳变现4000万好意思元、2500万好意思元、1亿好意思元,悉数1.65亿好意思元,折合东说念主民币超11亿元。

投资者入股的同期,与货拉拉签署了包括赎回权在内的稀奇权益要求,虽在IPO前已中止实施,但若货拉拉未能在本年11月8日前告捷上市,则规复实际。

事实上,这次递表前,货拉拉已向部分投资者回购了股份。2023年2月,公司斥资1.82亿好意思元向投资者回购7.25万股平常股及188.55万股优先股,以及周胜馥、实际董事谭稳宝折柳回购114.16万股、5.45万股平常股。

此外,本年1月及3月,多位投资者实施减持,包括清流、襄禾、Brilliant Flame Group Limited及Power Mars Limited折柳转让公司股份34.31万股、38.84万股、70万股及44.08万股。

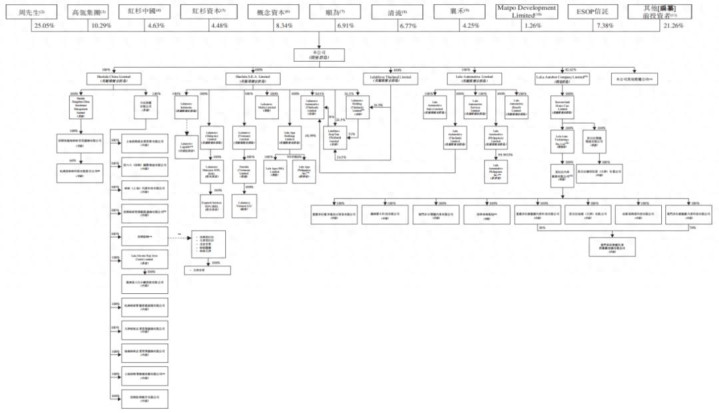

递表前,周胜馥径直持股0.31%,并通过家眷信赖实控的Lalatech Underscor转折持股24.74%,因此,周胜馥悉数持股25.05%,为控股鼓吹。

货拉拉取舍“同股不同权”架构,A类股每股可投10票,B类股每股可投1票。周胜馥通过径直及家眷信赖转折持有统统的A类股,推算领有76.97%的投票权。

货拉拉外部投资者中,高瓴集团持股10.29%,红杉中国持股4.63%,红杉老本持股4.48%,主见老本持股6.34%,顺为持股6.91%,清流持股6.77%,襄禾持股4.25%。

02

“二把手”年薪超390万居首

首席安全官来自滴滴

周胜馥现任货拉拉董事长、实际董事兼CEO,大权在抓。他领有硬核的学历布景,得到斯坦福大学经济学学士学位,以及香港汉文大学经济学硕士学位。

1999年,周胜馥本科毕业后,就进入国际有名的贝恩沟通公司,得到了一份年薪百万的责任。时刻因构兵“德州扑克”,仅责任三年后便离职,去澳门当上工作赌者。后来投资房地产完成了老本积存,直到2013年在香港创办货拉拉,并进击内陆市集。

货拉拉另一位实际董事是谭稳宝,他是公司首创成员,兼任联席运营官,其领有加拿大西安概况大学体裁学士学位,跨学科主修。在加入货拉拉之前,他在万新织染有限公司任职超13年。

算作货拉拉的牛逼干将,谭稳宝拿到了丰厚的薪水,2025年,其年薪达55.9万好意思元,折合东说念主民币约为391.3万元,是周胜馥年薪31万好意思元的1.8倍。

货拉拉的主要鼓吹也向公司派驻了董事,公司非实际董事王梦秋、张瑞祺、黄立明、郭山汕折柳是清流老本首创结伙东说念主、主见老本首创结伙东说念主、高瓴结伙东说念主及红杉中国高管。

现年44岁的陈宇担任货拉拉首席安全官,他来自滴滴,曾担任滴滴出行的高档司理,操纵区域政府事务;在此之前,陈宇是又名公事员,于深圳海事局从事东说念主事管制、外派机构管制等责任。

首席财务官由陈国基担任,他领有卓著15年的银行及证券行业告诫,曾任香港光大证券董事、风投公司T-Rex Capital Asia Limited董事。公司还有两位财务总监于洋、丁凝,均降生于毕马威司帐师事务所。

03

优先股价值变动增收6亿

平台抽佣率、变现率下滑

算作“货运版滴滴”,货拉拉早已是同城货运范畴的饱和龙头。据招股书,2025年,货拉拉是大师闭环货运GTV最大的物流交游平台,亦然大师平均月活商户最多、已完成订单数目最多的物流交游平台;在国内物流交游平台的市集份额中,货拉拉达到61%,遥遥最初同业。

2023年-2025年,货拉拉的大师总GTV由94.14亿好意思元加多至133.21亿好意思元,复合年增长率为19%。

同期,货拉拉的订单限制折柳为5.88亿单、7.79亿单、10.27亿单,2025年抑遏10亿单,三年复合年增长率达32.1%。

2025年,货拉拉领有平均月活商户2130万家,平均月活司机209.8万个,按照2025年10.27亿笔的订单限制计较,平均每个司机一个月能接到40单傍边。

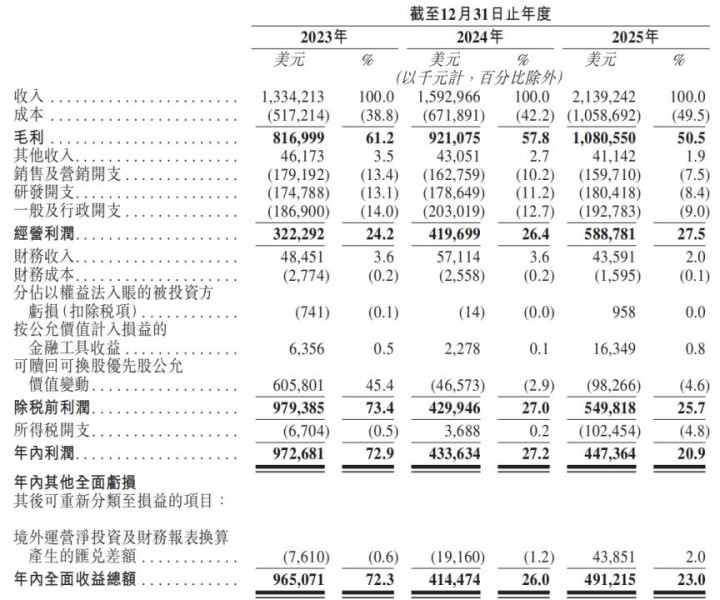

筹谋限制继续扩大,货拉拉的事迹也迎来权臣增长。2023年-2025年,达成收入13.34亿好意思元、15.93亿好意思元、21.39亿好意思元,收入增速折柳为28.76%、19.42%、34.27%。

2023年,AG真人货拉拉扭亏为盈,2021年和2022年折柳亏空20.86亿好意思元、4909.1万好意思元;2023年至2025年净利润折柳为9.73亿好意思元、4.34亿好意思元和4.47亿好意思元。

不外,2023年,货拉拉利润大增的原因之一是,公司可赎回可逶迤优先股公允价值变动产生收益达6.06亿元。但这一笔并非着实的收入。

证据国际财务证实准则,可赎回优先股被归类为金融欠债,并按公允价值计量。2023年,货拉拉估值缩水,相应的可赎回可逶迤优先股的公允价值随之下落,公司的赎回成本将有所减少,因此账上记作一项收益。

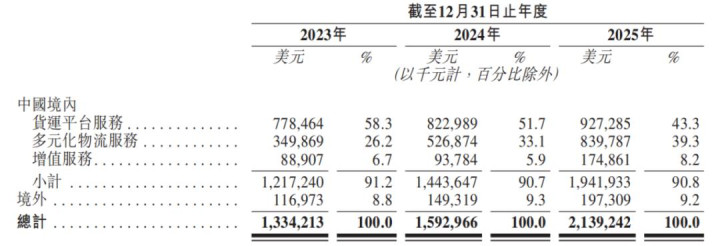

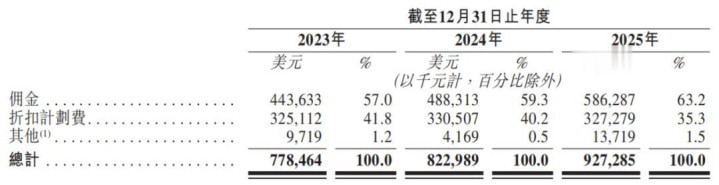

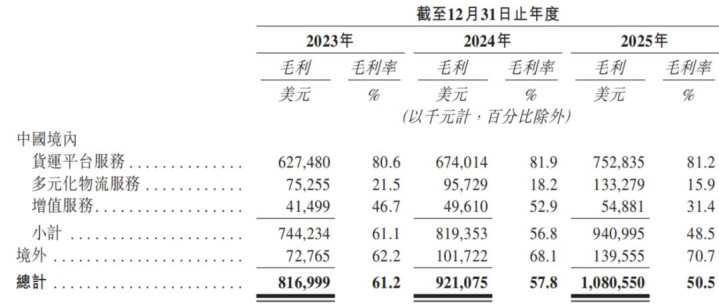

货拉拉共有三大收入起原:货运平台就业、多元化物流就业、升值就业。其中,国内货运平台就业是中枢,2023年至2025年的收入占比达到58.3%、51.7%及43.3%。

货运就业分为同城货运和跨城货运,其中同城货运是主要收入起原。

在货运就业下,货拉拉使用搀杂变现花式产生收入,该花式包括司契机员费以及司机实际的输送订单完成后向其收取的佣金。这意味着,平台本色上向司机进行“双重收费”。

期内,司契机员费收入占货运就业收入的比例为41.8%、40.2%、35.3%,逐年下落;而佣金收入占比则逐年升高,各期为57%、59.3%、63.2%。

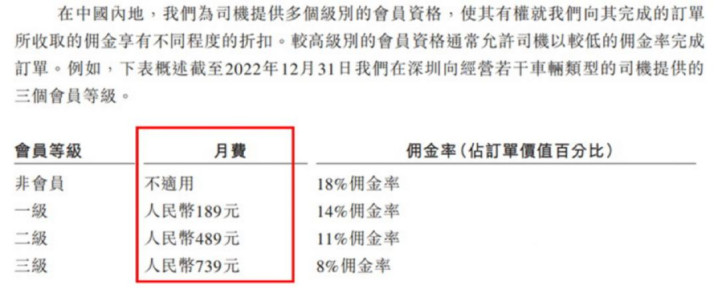

货拉拉的司机用户分为非会员会通员,会员有三级,由此对应4个不同的抽佣比例,品级越高,抽佣越少。

最新招股书透露,限度2025年末,非会员司机的佣金率是15%;一级会员月费209元,佣金率11%;二级会员月费499元,佣金率8%;三级会员月费709元,佣金率5%。

值得一提的是,这是货拉拉数次被监管约谈后调整的收费情况。

货拉拉初次递交的招股书透露,限度2022年末,非会员的佣金率是18%;一级会员月费189元,佣金率14%;二级会员月费489元,佣金率11%;三级会员月费739元,佣金率8%。

对比不出丑出,货拉拉天然调低了佣金率,但同期也提升了会员费。

2021年至2023年,货拉拉遭受交通输送部12次约谈,中枢问题包括:毒害调整计价律例、多重收费、坏心压价竞争、抽成比例过高等。2022年11月,货拉拉司机自愿组织寰宇性停工抗议,抵制平台律例调整。

2025年9月23日,货拉拉因涉嫌违抗《反把持法》及相关轮番筹谋要求,被国度市集监督管制总局约谈,要求其搭救货车司机和破钞者正当权益。

2023年以来,货拉拉同城货运抽佣率继续下滑,2023年至2025年折柳为12.2%、11.4%、10.9%。

抽佣率下滑径直影响平台中枢盈利材干,平台变现率也出现下落。期内,货拉拉中国境内货运平台就业变现率折柳为10.3%、9.6%及9.1%;货运平台就业净变现率折柳为9.7%、9.3%及8.9%。

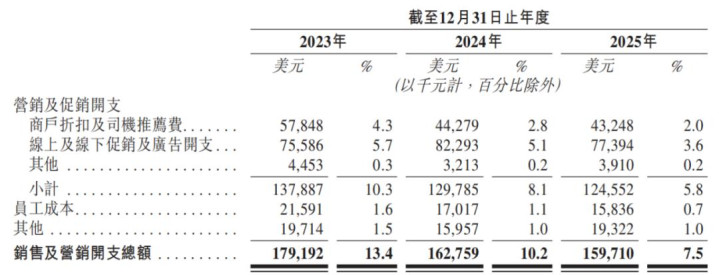

抽佣率走低,货拉拉相应压低成本。2023年至2025年,公司给到的商户扣头及司机推论费逐年走低,各期为5784.8万好意思元、4427.9万好意思元及4324.8万好意思元。

2025年,货拉拉线上及线下促销及告白开支7739.4万好意思元,同比减少5.95%。

期内,公司销售及营销开支为1.79亿好意思元、1.63亿好意思元、1.6亿好意思元,逐年缩减。

04

卖车收入翻倍

国外变现率高于国内

除了货运平台就业,货拉拉提供的多元化物流就业成为公司的“第二增长弧线”,各期该业务折柳孝顺收入3.5亿好意思元、5.27亿好意思元、8.4亿好意思元,占比26.2%、33.1%及39.3%,逐年升高。

货拉拉的多元化物流就业收入主要来自向大型企业商户收取其通过货拉拉平台完成输送订单的用度产生的空洞企业就业收入,以及向商户收取其完成零担输送订单的用度,及搬家就业向个别商户收取的用度等。

此外,货拉拉近两年还要点插足了升值就业。招股书透露,升值就业收入包括车辆租售就业收益,以及面向司机提供的各类升值售后就业(如动力就业、信贷治理有筹划等)所产生的收入。

2023年-2025年,货拉拉升值就业收入折柳为8890.7万好意思元、9378.4万好意思元、1.75亿好意思元。2025年,货拉拉在车辆租售、供应链金融等升值就业的收入增长真的翻倍。

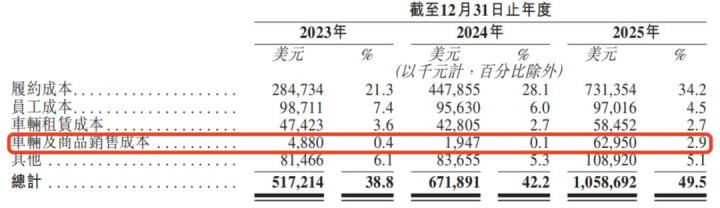

从成本项不错看到货拉拉的插足力度,2023年-2025年,其车辆及商品销售成分内别为488万好意思元、194.7万好意思元、6295万好意思元,2025年同比翻31倍。

而2025年货拉拉刚好晓示进击造车,鸠合长安高出精致推出一款纯电厢式货车,主打“多拉八方”的大面等系列车型,该车型的鄙俗推论成为升值就业高速增长的引擎。

多元化物流就业和升值就业的收入天然继续增长,但其盈利材干尚待提升。2023年至2025年,多元化物流就业毛利率由21.5%降至15.9%,升值就业毛利率由46.7%降至31.4%。

对此,货拉拉讲授称,主如若由于毛利率较低的零担就业收入和车辆销售就业收入比例加多所致。

比拟之下,货拉拉的货运平台就业毛利率保持沉稳,各期折柳为80.6%、81.9%、81.2%。

两伟业务毛利率的继续下滑,拉低了货拉拉合座毛利率水平。期内,公司毛利率折柳为61.2%、57.8%、50.5%,累计下滑10.7个百分点。

货拉拉的大部分收入来自境内,各期占比90%以上;境外收入亦继续增长,各期孝顺收入1.17亿好意思元、1.49亿好意思元、1.97亿好意思元,占比8.8%、9.3%、9.2%。

限度2025年底,货拉拉国外业务诡秘大师15个主要市集、超400个城市,中枢聚焦东南亚(泰国、印尼、越南、马来西亚)、拉好意思(墨西哥、巴西)和中东(阿联酋)。

货拉拉的境外收入占比虽不足国内,但其国外市集具备“高增长、高变现”的双重上风。

2025年,货拉拉国外GTV达10.9亿好意思元,同比增长31%,三年复合增速28.3%,远超国内市集;国外平台就业变现率沉稳在15.9%,比国内高出近7个百分点,毛利率达70.7%。

现时,伴跟着国内企业的出海海浪,货拉拉国外市集的念念象力有待开释。

05

手抓40亿高兴

濒临337亿对赌

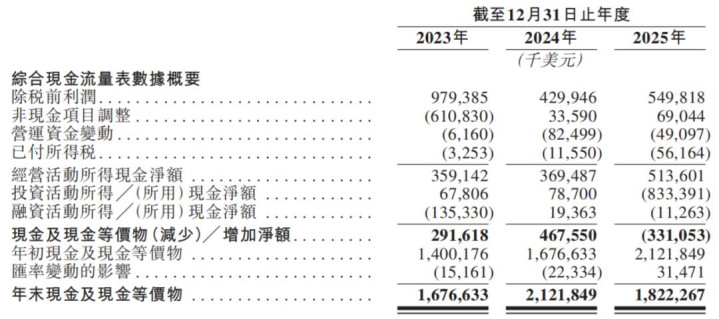

货拉拉继续盈利下,筹谋活动现款流大额净流入,2023年至2025年净流入资金为3.59亿好意思元、3.69亿好意思元、5.14亿好意思元。

各期投资活动现款流净额为6780.6万好意思元、7870万好意思元、-8.33亿好意思元。2025年大额净流出主要由于购买高兴产物、存放银行入款所致。

限度2025年末,货拉拉按公允价值计入损益的金融财富达9.63亿好意思元,同比加多8.62亿好意思元,包括高兴产物、非上市公司的股权投资及债务投资。限度2026年3月末,减少至5.78亿好意思元。

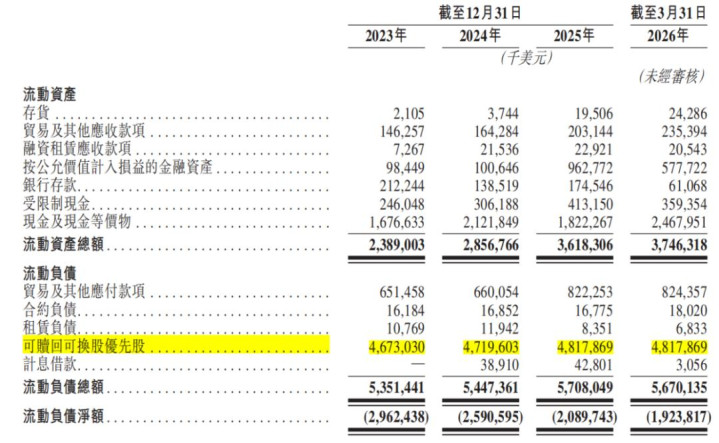

限度2026年3月末,货拉拉现款及现款等价物24.68亿好意思元,即期有息欠债988.9万好意思元,现款足以诡秘短债。

不外,货拉拉因与投资者签署赎回权等稀奇要求,存在可赎回可逶迤优先股欠债48.18亿好意思元(折合东说念主民币约为337.26亿元)。一朝公司上市失败触发还购要求,将濒临较大的资金压力。

附:拉拉科技上市刊行相关中介机构清单

联席保荐东说念主:高盛(亚洲)有限包袱公司、Merrill Lynch (Asia Pacific) Limited、J.P. Morgan Securities (Far East) Limited

合座合营东说念主:工银国际证券有限公司

财务照看人、合座合营东说念主:招银国际融资有限公司

法律照看人:达维香港讼师事务所、金杜讼师事务所、海问讼师事务所、迈普达讼师事务所(香港)有限法律包袱结伙

核数师及讲演司帐师:毕马威司帐师事务所AG真人(中国)官方网站

欧宝app中国官方版下载